今日は、令和3年度 第50問について解説します。

賃貸不動産経営の企画提案書の作成にあたっての物件調査や市場調査に関する次の記述のうち、最も不適切なものはどれか。

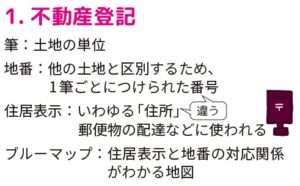

① 物件の所在を特定する手段として、不動産登記法に基づく地番と住居表示に関する法律に基づく住居表示とがある。

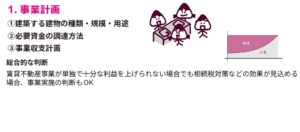

② 「事業計画」の策定においては、建築する建物の種類・規模・用途、必要資金の調達方法、事業収支計画の3点が重要な項目である。

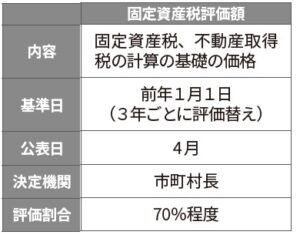

③ 公的な土地の価格である固定資産税評価額は、公示価格の水準の6割程度とされている。

④ 公的な土地の価格である路線価(相続税路線価)は、公示価格の水準の8割程度とされている。

解説

公的な土地の価格などに関する問題です。

それではさっそく選択肢をみていきましょう。

選択肢 ①

物件の所在を特定する手段として、不動産登記法に基づく地番と住居表示に関する法律に基づく住居表示とがある。

〇適切です。

物件の所在を特定するためには、「地番」と「住居表示」の確認が欠かせません。

不動産登記法上の土地の単位が「地番」で、1筆、2筆と数えます。

建物の位置などをわかりやすくするため、住居表示に関する法律に基づき「住居表示」が設定されていることがあります。これが一般的に「住所」として利用されています。

選択肢の説明通りですので、この選択肢は適切です。

ちなみに、自治体や地域によって、住居表示制度を採用している場合とそうでない場合があり、住居表示制度を採用していない場合は、地番がそのまま住所として使用されます。

ブルーマップと呼ばれる地図で、地番と住居表示を確認することができますので、ブルーマップは不動産調査の必須アイテムです。

選択肢 ②

『事業計画』の策定においては、建築する建物の種類・規模・用途、必要資金の調達方法、事業収支計画の3点が重要な項目である。

〇適切です。

賃貸不動産を経営するうえで、事業計画の策定は非常に重要です。

事業計画の策定においては、①建築する建物の種類・規模・用途、②必要資金の調達方法、③事業収支計画、の3つの項目が重要な項目として挙げられます。

選択肢の説明通りですので、この選択肢は適切です。

選択肢 ③

公的な土地の価格である固定資産税評価額は、公示価格の水準の6割程度とされている。

×不適切です。

固定資産税評価額は、市町村長が決定する、固定資産税の計算の基礎とするための評価額です。

評価割合は公示価格水準の7割程度とされています。

つまり、公的な土地の価格である固定資産税評価額は、公示価格の水準の7割程度とされています。よってこの選択肢は不適切です。

選択肢 ④

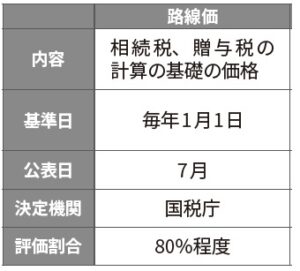

公的な土地の価格である路線価(相続税路線価)は、公示価格の水準の8割程度とされている。

〇適切です。

路線価は、国税庁が毎年1月1日における相続税や贈与税の計算基礎として設定する価格です。

評価割合は公示価格水準の8割程度とされています。

選択肢の説明通りですので、この選択肢は適切です。

以上から、正解は選択肢③となります。

不動産関連の予備知識がない初学の方にとっては、聞きなれない言葉が並び、少し難しいな、と感じるかもしれません。

しかし、これらは生活するうえでも、ためになる不動産に関する基礎知識ですので、ぜひこの機会に理解を深めていただければと思います。

一発合格まとめシートは、ここから立ち読みできますので、ぜひ試してみてくださいね。

2024年度版 一発合格まとめシート

好評発売中!